१.परिचय:

स्वास्थ्य बीमा स्वास्थ्य सेवामा सर्वव्यापी पहुँच सुनिश्चित गर्ने बृहत लोककल्याणकारी अवधारणा हो यसले स्वास्थ्य सेवा उपयोगको क्रममा हुने अनियोजित खर्चको जोखिमलाई अग्रीम ब्यबस्थापन गर्दै बित्तीय संरक्षण प्रदान गर्ने अवधारणा अन्तर्गत सरकारले ल्याएको सामाजिक सुरक्षाको एक महत्वपूर्ण कार्यक्रम हो । यसमा व्यक्ति, समुदाय र सरकारको प्रत्यक्ष सहभागिता रहने गर्दछ । यस कार्यक्रममा विरामी भएको वेला उपचारमा हुन सक्ने ठूलो खर्च धान्न कठिन नहोस भनेर पहिले नै योगदान रकम मार्फत जोखिम व्यवस्थापन गरिएको हुन्छ । यसले स्वास्थ्य सेवा उपयोगका क्रममा अनियोजित रुपमा भइरहेको व्यक्तिगत खर्चलाई व्यवस्थित गर्दै उपलव्ध स्रोतको प्रभावकारी व्यवस्थापन गर्न मद्दत गर्दछ । यसले गुणस्तरीय स्वास्थ्य सेवा उपभोगको वकालत गर्दछ जसबाट अप्रत्यासित स्वास्थ्य हानीको कारणले हुने आर्थिक जोखिमबाट बच्न सकिन्छ । समस्त नेपाली नागरिकलाई सर्वसुलभ रुपमा गुणस्तरीय स्वास्थ्य सेवा प्रदान गर्न र स्वास्थ्य सेवा उपभोगमा सुधार ल्याउनका लागि सामाजिक स्वास्थ्य बीमाको आधारमा सबैका लागि स्वास्थ्य सेवा सुनिश्चित गर्ने उद्देश्यका साथ २०७२ सालमा सामाजिक स्वास्थ्य सुरक्षाका रुपमा शुरुवात भएको यो कार्यक्रम हाल स्वास्थ्य बीमा बोर्डले संचालन गर्दै आएको छ । यस कार्यक्रमले सर्वव्यापी स्वास्थ्यको पहुँत्र (Universal Health Coverage, UHC) प्राप्ती तर्फ नेपाललाई अग्रसर बनाउँदै सन् २०३० सम्ममा दिगो विकास लक्ष्य प्राप्त गर्न महत्वपूर्ण भूमिका खेल्ने आशा लिएको छ ।

नेपालको संविधानले आधारभूत स्वास्थ्य सेवालाई निशुल्क र सामाजिक सुरक्षाको हक प्रदान गरेको छ । नेपालको संविधान २०७२ को धारा ५१(ज) मा नागरिकका आधारभूत आवश्यकता सम्बन्धी नीति अन्तर्गत नागरिकको स्वास्थ्य बीमा सुनिश्चित गर्दै स्वास्थ्य उपचारमा पहुँचको व्यवस्था मिलाउने उल्लेख छ । गुणस्तरीय स्वास्थ्य सेवा प्राप्त गर्ने नागरिकको अधिकारको संरक्षण गर्न, स्वास्थ्य बीमाद्वारा पूर्व भुक्तानीको माध्यमबाट बीमितको आर्थिक जोखिम न्यूनीकरण गर्न तथा स्वास्थ्य सेवा प्रदायकको दक्षता र जवाफदेहीता अभिवृद्धि गरी स्वास्थ्य सेवामा आम नागरिकको सहज पहुँच सुनिश्चित गर्न स्वास्थ्य बीमा ऐन २०७४ र स्वास्थ्य बीमा नियमावली २०७५ जारी भइसकेको छ ।

२.स्वास्थ्य बीमा कसरी गर्ने ?

स्वास्थ्य बीमा कार्यक्रममा जनताहरुलाई समाहित गर्नको लागि प्रत्येक वडामा एक जना दर्ता सहयोगीको व्यवस्था गरिएको छ ।दर्ता सहयोगीहरुलाई सम्पर्क गरि घरमै स्वास्थ्य बीमा गर्न सकिन्छ । आफ्नो परिचय खुल्ने परिचयपत्र दर्ता सहयोगीहरुलाई उपलब्ध गराई बीमालेख फाराम भरि आफ्नो फोटो खिचाई स्वास्थ्य बीमा कार्यक्रममा समाहित हुन सकिनेछ साथै दर्ता सहयोगीले विमित्तलाई परिचय पत्र उपलब्ध गराउनेछ र स्वास्थ्य बीमा चक्र अनुसार केहि समय पछि सेवा सक्रिय हुनेछ । सेवा सक्रिया भए पछि बिमित्तले उल्लेख गरेको प्रथम सेवा विन्दु अर्थात अस्पताल, प्राथमिक स्वास्थ्य केन्द्रहरुबाट उपलब्ध हुने स्वास्थ्य सेवा लिन सक्नेछ ।उक्त सेवा एक वर्षका लागि हुनेछ र १ वर्ष पछि निरन्तररुपमा नविकरण गरिराख्नु पर्नेछ ।

३.स्वास्थ्य बीमाका लागि लाग्ने योगदान रकम र पाउने सुविधा

यो योगदानमा आधारित कार्यक्रम भएको हुनाले केही योगदान रकम विमित्तले बुझाउनु पर्ने हुन्छ । जुन निम्नानुसार रहेको छ :-

- ५ जना सम्मको प्रति साधारण परिवारले योगदान रकम रु ३५०० बुझाउनु पर्नेछ जसले रु १ लाख सम्मको उपचार सुविधा प्राप्त गर्नेछ ।

- ५ जना भन्दा बढी सदस्य रहेको साधरण परिवारको हकमा प्रति सदस्य थप रु ७०० योगदान रकम बुझाउनु पर्नेछ र उपचार सुविधामा रु १ लाखमा २० हजार रुपैयाँका दरले थप्दै प्रति वर्ष अनिकतम २ लाख रुपैयाँ सम्मको उपचार सुविधा पाउनेछ । जस्तै(कुनै परिवारमा ८ जना सदस्य छन उक्त परिवारले योगदान रकम रु ५६००।– बुझाउनु पर्नेछ र उपचार सुविधा रु १ लाख ६० हजार बराबरको पाउनेछ)

४.स्वास्थ्य बीमा कार्यक्रममा निशुल्क समाहित हुने वर्ग र पाउने सुविधा

- प्रतलित कानून बमोजिम अतिगरिब परिचयपत्र प्राप्त परिवारको योगदान रकमको शतप्रतिशत निशुल्क जसले परिवार सदस्य संख्या अनुसार रु १ लाख देखि अधिकतम २ लाख सम्म उपचार सुविधा पाउनेछ ।

- अति अशक्त अपाङ्गता(क वर्गको रातो कार्ड प्राप्त), कुष्ठरोगी, एच.आई.भी सङ्क्रमित, जटील खालका क्षयरोग (एम.डी.र.टि.वि.) बिरामी भएकाको परिवारको योगदान रकमको शतप्रतिशत निशुल्क जसले परिवार सदस्य संख्या अनुसार रु १ लाख देखि अधिकतम २ लाख सम्म उपचार सुविधा पाउनेछ ।

- ७० बर्ष पुगेका जेस्ठ नागरिकको योगदान रकमको शतप्रतिशत निशुल्क जसले रु १ लाख सम्मको उपचार सुविधा पाउनेछ ।

- महिला स्वास्थ्य स्वयंसेविकाका संलग्न भएको परिवारको योगदान रकमको पचास प्रतिशत छुट जसले परिवार सदस्य संख्या अनुसार रु १ लाख देखि अधिकतम २ लाख सम्म उपचार सुविधा पाउनेछ ।

५.बीमा कार्यक्रमबाट कस्ता सेवा पाइन्छ ?

स्वास्थ्य बीमा गर्ने जो कोहीले तोकिएको कुनै पनि सेवा प्रदायक अस्पतालबाट बहिरङ्ग अर्थात ओ.पी.डी सेवा, आकस्मिक, अन्तरङ्ग सेवा पाउने छन् । अस्पताल भर्ना भएर लिनुपर्ने सेवामा क्याबिनको सुविधा उपलब्ध हुने छैन । यस्तै एक्स—रे, इसिजी, अल्ट्रासाउण्ड, एम.आर.आई., सिटी स्क्यान, रगतको जाँच, साना–ठूला शल्यक्रियाहरू र तोकेको मूल्यमा चश्मा, श्रवणयन्त्र, सेतो छडी, बैशाखी लगायतका सेवाहरु प्राप्त गर्न सक्नेछन् ।

यस्तै स्वास्थ्य बीमा बोर्डले तोकेको सूचीकृत औषधि निःशुल्क प्राप्त गर्न सक्नेछन् । तर गम्भीर चोटपटकका लागि गरिने उपचार, ओठ, तालु, काटिएकोमा गरिने सर्जरी बाहेकको प्लाष्टिक तथा कस्मेटिक सर्जरी आदि भने निःशुल्क हुने छैन ।

६.स्वास्थ्य बीमा कार्यक्रममा सदस्यता दर्ता र सेवा सुरु हुने मिति

सदस्यता दर्ता | सेवा सुरुहुने मिति | सेवा समाप्त हुने मिति |

| बैशाख, जेठ, आषाढ | भाद्र १ गते | अर्को वर्षको श्रावण मशान्त सम्म |

| श्रावण, भाद्र, आश्विन | मंसिर १ गते | अर्को वर्षको कार्तिक मशान्त सम्म |

| कार्तिक, मंसिर, पौष | फागुन १ गते | अर्को वर्षको माघ मशान्त सम्म |

| माघ, फागुन, चैत्र | जेठ १ गते (अर्को वर्षको) | अर्को वर्षको बैशाख मशान्त सम्म |

७.स्वास्थ्य बीमा कार्यक्रममा स्वास्थ्य सेवा कसरी लिने ?

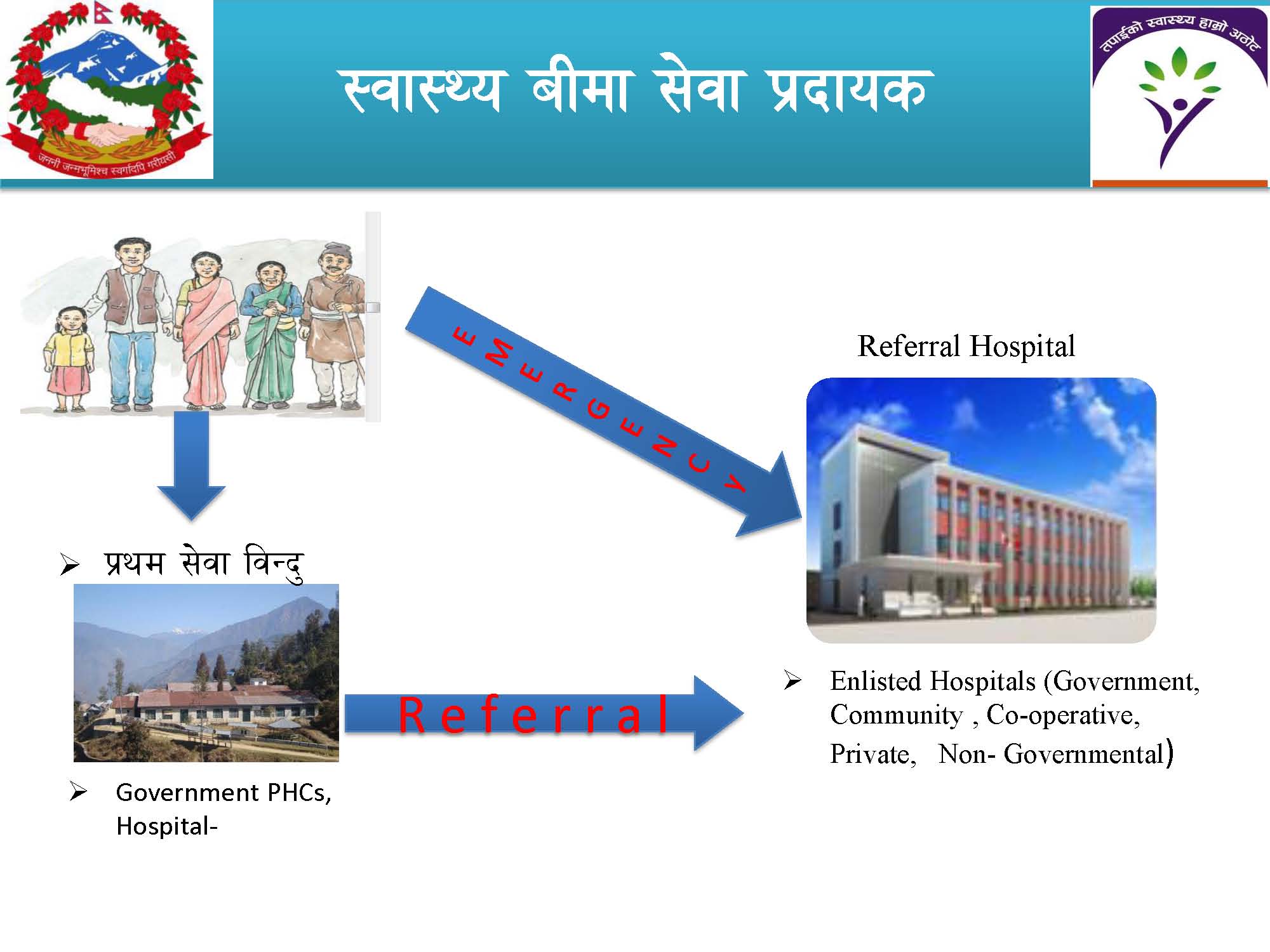

स्वास्थ्य बीमा कार्यक्रमामा सुरुमा विमालेख भर्ने बेलामा स्वास्थ्य बीमा बोर्डले प्रथम सेवा विन्दु भनेर तोकिएका सेवा प्रदायक एउटा छनौट गर्नु पर्नेछ । विमित्तले प्रथम सेवा विन्दुका रुपमा सेवा प्रदान गर्ने सेवा प्रदायकबाट स्वास्थ्य सेवा लिनु पर्नेछ । विरामीलाई प्रथम सेवा विन्दु बाट आवश्यक स्वास्थ्य उपचार गराउन नसक्ने भएमा प्रेषण पुर्जी भरि स्वास्थ्य बीमा बोर्डले रिर्फलर केन्द्र भनि तोकिएका अस्पतालहरुमा विरामीलाई रिफर गरि विमित्तले स्वास्थ्य सेवा लिनु पर्नेछ । इमेरजेन्सी अवस्थाका बिरामीलाई रिर्फलर केन्द्र भनि तोकिएका अस्पतालहरुबाट पनि सिधै स्वास्थ्य सेवा लिन पाईनेछ ।

८.एक पटक स्वास्थ्य बीमा गरेपछि सधैँ सेवा पाइन्छ ?

बीमित व्यक्तिले स्वास्थ्य सेवाबाट निरन्तर सेवा लिनका लागि हरेक वर्ष नवीकरण गर्नुपर्दछ । यसका लागि सुरुमा जुन चक्रमा दर्ता भएको हो, सोही चक्रमा नवीकरण गर्नुपर्ने हुन्छ ।बीमा सदस्यता दर्ता गरिसकेपछि सेवा पाउनका लागि निश्चित चक्र पार गर्नुपर्छ । जस्तै वैशाख, जेठ, असार महिनामा सदस्यता दर्ता गरेका बीमितले भदौ १ गतेबाट सेवा पाउन सक्छन् । तर, बीमितले अर्को वर्षको साउन मसान्तसम्म मात्रै सेवा लिन पाउने छन् । बीमा सदस्यता दर्ता गरेको ३ महिनापछि मात्रै स्वास्थ्य सेवा लिन पाउने प्रावधान छ ।

९.सेवा नलिएमा योगदान रकम फिर्ता हुन्छ त ?

परिवारको सामूहिक स्वास्थ्य सुरक्षाका लागि तिरिएको योगदान रकम सेवा नलिए पनि फिर्ता भने हुँदैन । निरन्तर सेवा पाउनका लागि पुनः अर्को वर्ष नवीकरण बापत पैसा तिर्नु पर्छ ।

१०.स्वास्थ्य बीमा कार्यक्रम पर्वत जिल्लाको अवस्था

पर्वत जिल्लामा स्वास्थ्य बीमा कार्यक्रमको शुरुवात वि.स. २०७६ फागुन ३ गते देखि आ.व. २०७६/७७ मा भएको थियो । २०७८ सालको जनगणना अनुसार पर्वत जिल्लाको जनसंख्या १ लाख ३० हजार ८ सय ८७ जना रहेकोमा स्वास्थ्य बीमा कार्यक्रममा विमित्तको संख्या ३२ हजार १ सय ६० जना यस कार्यक्रममा समाहित भएका छन ।यो कुल जनसंख्याको झण्डै २५ प्रतिशत हुन आउछ । उल्लेखित विमित्तहरु मध्ये साधरण परिवार तर्फ २४ हजार ५ जना, महिला स्वास्थ्य स्वंयमसेविका परिवार तर्फ १ हजार १ सय ८३ जना, जेष्ठ नागरिक परिवार तर्फ ६ हजार १ सय ३७ जना, एच.आई.भी सङ्क्रमित परिवार तर्फ १ सय ३० जना, कुष्ठरोगी परिवार तर्फ १० जना, जटील खालका क्षयरोग (एम.डी.र.टि.वि) परिवार तर्फ १ जना र अति अशक्त अपाङ्गता(क वर्गको रातो कार्ड प्राप्त) परिवार तर्फ ६ सय ९४ जना गरि जम्मा ३२ हजार १ सय ६० जना विमित्तहरु पर्वत जिल्लामा स्वास्थ्य बीमा कार्यक्रमा समाहित भएका छन ।(यो तथ्याङ्क २०८० साल आषाढ ८ गते सम्मको हो)

११.स्वास्थ्य बीमा कार्यक्रमका उद्धेश्यहरु

- गुणस्तरीय स्वास्थ्य सेवाको पहुँच र उपयोगमा सुधार ल्याई सामाजिक स्वास्थ्य बीमाको आधारमा सबैका लागि स्वास्थ्य सेवा सुनिश्चित गर्ने

- स्वास्थ्य सेवाका क्षेत्रमा पूर्वभुक्तानी र जोखिम न्यूनीकरणको व्यवस्था गरेर सर्वसाधारणका लागि थप वित्तीय संरक्षण प्रदान गर्ने ।

- वित्तीय साधनको समतामूलक परिचालन गर्ने ।

- स्वास्थ्य सेवा प्रवाहका क्रममा सेवाको गुणस्तर, प्रभावकाता, दक्षता र जवाफदेहीतामा सुधार ल्याउने

१२.स्वास्थ्य बीमा कार्यक्रमका फाईदाहरु

स्वास्थ्य बीमा योजना एक लोककल्याणकारी कार्यक्रम हो । यसमा स्वास्थ्य बिमा योजना खरिद गर्न सक्ने साधरण परिवारबाट योगदान रकम लिएर र असमर्थ न्यून आय भएका मानिसलाई स्वास्थ्य सुविधा प्रदान गर्न सरकारले साधारण बजेटबाट सामाजिक कल्याणकारी कार्यक्रमको व्यवस्था गर्छ। स्वास्थ्य बिमा कार्यक्रम अन्तर्गत स्वास्थ्य खर्चको जोखिम स्वास्थ्य बिमा सञ्चालकले बेहोर्छ, स्वास्थ्य बिमा खरिदकर्ताले होइन।

बिमित व्यक्ति दुर्घटना वा रोगको सिकार भएमा त्यसको लागि चाहिने खर्च उसले व्यहोर्नु पर्दैन र स्वास्थ्य सेवा प्राप्त हुँदा कुनै रकम तिर्नु पर्दैन। स्वास्थ्यसम्बन्धी खर्च स्वास्थ्य बिमा योजनाले व्यहोर्छ।

स्वास्थ्य बिमाअन्तर्गत जोखिमको सामूहिकीकरण हुन्छ, दुर्घटना वा ठूलो रोगको सिकार हुनेले जोखिम आफैँ व्यहोर्नु पर्र्दैन, जोखिम स्वास्थ्य योजनाका सम्पूर्ण सहभागीले व्यहोर्छन्। स्वास्थ्य बिमाले उपचार खर्च नभएका कारणले सेवाबाट वञ्चित हुनुपर्ने स्थितिको अन्त्य गर्छ र धनी-गरिब सबैले आवश्यक परेको बेला निःशुल्क स्वास्थ्य सेवा प्राप्त गर्छन्। स्वास्थ्य बिमाले आम मानिसलाई बिरामी भएकाले गरिब हुनबाट जोगाउन र उनीहरूलाई स्वस्थ र उत्पादनशील जीवन जिउने अवसर प्रदान गर्छ।

१३.स्वास्थ्य बीमा कार्यक्रमका समस्या

१३.१ सेवाग्राहीसँग सम्बन्धीत मुख्य समस्या

- सेवा प्रदायकले सहजरुपमा विमितहरुलाई सेवा दिन नसक्नु

- दर्ता सहयोगीलाई तालिमको अभावका कारण सेवाग्राहीले बीमा सम्बन्धी सबै कुराहरु बुझन नसक्नु

- सेवा प्रदाएक संस्थाहरुमा आवश्यक औषधी आपुर्ति हुन नसकेको गुनासाहरु

- जनताहरुलाई स्वास्थ्य बीमा कार्यक्रमको फाइदा र कार्यक्रमको नियमबारे सूचित गराउन नसक्नु ।

- १३.२सेवाप्रदायकसँग सम्बन्धीत मुख्य समस्या

- स्वास्थ्य बीमा कार्यक्रम लागू भएदेखि नै सरकारी अस्पताल तथा स्वास्थ्य संस्थाहरुमा सेवाग्राहीहरुको भिड उल्लेख्य मात्रामा छ। एकातर्फ वर्षौ पुरानो संरचना, कमजोर पूर्वाधार तथा अर्को तर्फ वर्षौ पुरानो सीमित जनशक्ति दरबन्दी संरचना लगायत कमजोर व्यवस्थापकीय पक्षका कारण सेवाग्राहीहरुलाई सन्तुष्ट बनाउन सक्नु ।

- सामान्यभन्दा सामान्य चेकजाँच तथा स्वस्थ व्यक्तिहरु समेत स्वास्थ्य स्थिति के कसो छ भनि पटक–पटक एउटै जाँच गर्न स्वास्थ्य संस्था धाई भिडभाड गराउनु

- सेवा ग्राहीले बिरामी पुर्जा आफै लिएर गई दाबी भुक्तानीमा समस्या गराउनु

- प्रथम सेवा विन्दुबाट परीक्षण नगराई पहुँचको भरमा अन्यत्र रेफर गर्न समेत दबाब दिनु

१४.स्वास्थ्य बीमा कार्यक्रमका समस्याका समाधानहरु

देशका नागरिकहरालाई स्वास्थ्योपचारमा आर्थिक भार नपरोस् भन्ने उद्देश्यले चलाइएको स्वास्थ्य बीमा कार्यक्रम प्रभावकारी बनाउन सेवाग्राही, सेवाप्रदायक र कार्यक्रम व्यवस्थापक बीच सुमुधुर सम्बन्ध हुनु पर्दछ । राज्यका तीन वटै तहहरुले यस कार्यक्रमको अवनत्व लिई कार्यक्रमलाई सफल बनाउ सधै लागि पर्नु पर्ने अवस्था रहेको छ, यसो नहुँदा यसबाट धेरैले लाभ लिन सक्ने अवस्था रहदैन । एकातिर, यसको फाइदा र महत्त्वबारे अझै पनि धेरैलाई थाहा छैन। अर्कातिर, बीमा अन्तर्गतको सेवा लिन जाँदा प्रक्रियागत झन्झट, समयमा उपचार नहुने र अस्पतालमा धेरैजसो औषधि नपाइँदा निजी फार्मेसीबाट किन्नुपर्ने जस्ता समस्या सेवाग्राहीले भोग्ने गरेका छन्। यो समस्यालाई समाधान गर्नको लागि सेवाग्राही यस कार्यक्रम सम्बन्धमा थप स्पष्ट हुनु पर्छ भने सेवा प्रदायकले आफ्नो सेवालाई थप चुस्त दुरुस्त र प्रभावकारी बनाउनु पर्दछ ।स्वास्थ्य उपचारमा सहज पहुँचका लागि सञ्चालित कार्यक्रममै थप सुविधा र सहजता ल्याउन सकेमा यस कार्यक्रम थप आकर्षणको केन्द्र बन्न सक्दछ । छ।तपाईको स्वास्थ्य हाम्रो अठोट भन्ने मुल नाराका साथ अघि बढेको स्वास्थ्य बीमा कार्यक्रमको व्यवस्थापकीय निकाय स्वास्थ्य बीमा बोर्ड मार्फत अझै प्रभावकारी स्वास्थ्य सेवा जनता माझ पुर्याई सेवा ग्राही र सेवा प्रदायक बीचको सम्बन्धलाई थप बलियो बनाउन स्वास्थ्य बीमा बोर्ड सक्षम तरिकाले अघि बढनु पर्दछ । यस कार्यक्रम झट्ट हेर्दा संघ सरकारको मात्र जिम्मेवारी देखिएता पनि यो प्रदेश सरकार र स्थनीय सरकारहरु पनि जिम्मेवार हुनु पर्दछ । आफ्ना नागरिकको स्वास्थ्यको सुरक्षाको लागि सबैले हात्तेमालो गरि स्वास्थ्य बीमा कार्यक्रमलाई उत्कृष्ट बनाउने तर्फ लाग्नु पर्दछ । धन्यवाद ।

लेखक : टिका कुमारी श्रीस,जनस्वास्थ्य निरीक्षक/ प्रमुख

स्वास्थ्य बीमा बोर्ड, सम्पर्क शाखा कार्यालय पर्वत ।